Показатели риска и методы его оценки

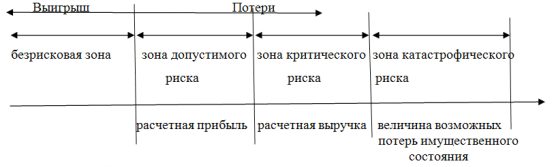

Рисунок 1. Схема зон риска

Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые или отрицательные потери (превышение прибыли). Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности. Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить риск вне зависимости от имущественного или денежного ущерба, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф».[4, 144 - 145]

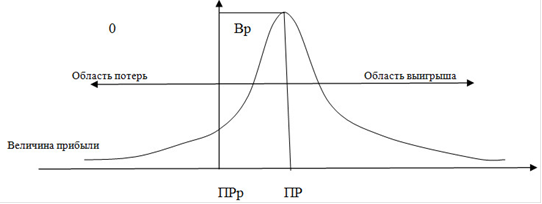

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери, или графическое изображение зависимости вероятности потерь от их уровня, показывающее насколько вероятно возникновение тех или иных потерь на рисунке 2. Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли.

Рисунок 2. Вероятность получения прибыли

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения:

.Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

.Потерями прибыли (ДПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то ДПР = ПРр - ПР.

. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

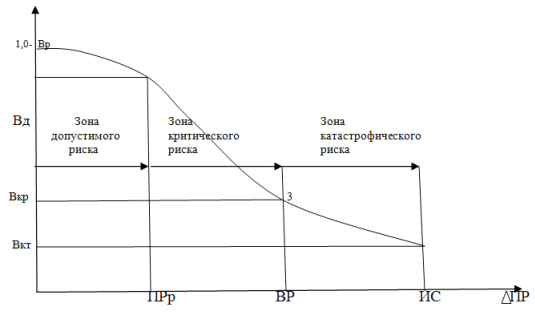

Исходя из кривой вероятностей получения прибыли, построим на рисунке 3 кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат.

Рисунок 3. Кривая риска

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек. Первая точка ПР = 0 и В = Вр определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы. Вторая точка (ОПР = ПРр и В = Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна Вд. Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска. Третья точка ПР = ВР и В = Вкр соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр. Точки 2 и 3 определяют границы зоны критического риска. Четвертая точка ПР = ИС и В = Вкт характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт. Между точками 3 и 4 находится зона катастрофического риска.