Описание существующих отечественных и зарубежных моделей экспресс-прогнозирования вероятности наступления банкротства

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера. Он проанализировал за пятилетний период 20 коэффициентов по группе компаний, половина которых обанкротилась.

Представим систему показателей У.Бивера для оценки финансового состояния предприятия с целью диагностики банкротства. (Приложение А)

Наибольшую известность в области прогнозирования угрозы банкротства получила работа известного западного экономиста Э. Альтмана. Он разработал на базе аппарата множественного дискриминантного анализа методику расчета кредитоспособности, которая позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

При построении индекса банкротства Э. Альтман обследовал 66 промышленных компаний, одна половина из которых обанкротилась, а другая половина работала успешно. Впервые в 1968 г. Э. Альтман по данным 33 компаний исследовал 22 финансовых коэффициента, базировавшихся на данных одного периода перед банкротством, отобрал пять наиболее значимых из них для прогноза.

Эти показатели Э. Альтман включил в линейную дискриминантную функцию:

Х1- отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов;

Х2 - рентабельность активов (отношение нераспределенной прибыли к сумме активов);

Х3- уровень доходности активов (отношение прибыли к сумме активов);

Х4 - коэффициент соотношения собственного и заемного капитала (отношение рыночной стоимости акций к заемному капиталу);

Х5-оборачиваемость активов (отношение выручки от реализации к сумме активов).

На основе данных коэффициентов Э. Альтман разработал пятифакторную Z -модель, которая представляет собой один из основных методов оценки вероятности банкротства компании и широко используется в США.

![]()

Где Х1, Х2, Х3, Х4, Х5 - коэффициенты в виде долей единицы.

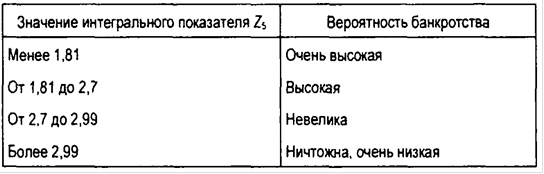

уровень угрозы банкротства в модели Альтмана оценивается согласно таблицы 1. Чем больше Z5 превышает значение 2,99, тем меньше вероятность банкротства у компании в течение двух лет. (14)

Таблица 1 - Уровень угрозы банкротства в модели Альтмана

Позднее Э. Альтман разработал более точную модель, позволяющую прогнозировать банкротство на период пять лет с точностью в семьдесят процентов. В этой модели используются следующие показатели:

• рентабельность активов;

• динамика прибыли;

• коэффициент покрытия процентов;

• отношение накопленной прибыли к активам;

• коэффициент текущей ликвидности;

• доля собственных средств в пассивах;

• стоимость активов предприятия.

Метод банальной оценки: (показатель Аргенти)

Согласно данной методике, исследование начинается с педложений, что

(а) идет процесс, ведущий к банкротству,

(б) процесс этот для своего завершения требует несколько лет,

(в) процесс может быть разделен на три стадии:

) Недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевиднх задолгго до фактического банкротства.

) Ошибки. Вследствие накопления этих недотатков компания может совершить ошибку, ведущую к банкротству (компании, не имеющие недостатков, не совершают ошибок, ведащих к банкротству).

) Симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощщи «творческих» расчетов, признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При расчете А-счета конкретной компании необходимо ставить либо количество баллов слгласно Аргенти, либо 0 - промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель - А-счет.

Таблица 2 - Метод А-счета для предсказания банкротства.

|

Показатель |

Ваш балл |

Балл согласно Аргенти |

|

Недостатки | ||

|

Директор-автократ |

8 | |

|

Председатель соета директоров является также директором |

4 | |

|

Пассивность совета директоров |

2 | |

|

Внутренние противоречия в совете директоров(из-за различия в знаниях и навыках) |

2 | |

|

Слабый финансовый директор |

2 | |

|

Недостаток профессиональных менеджеров и нижнего звена (вне совета директоров) |

1 | |

|

Недостатки системы учета: Отсутствие бюджетного контроля |

3 | |

|

Отсутствие прогноза денежных потоков |

3 | |

|

Отсутствиее системы управленческого учета затрат |

3 | |

|

Вялая реакция на изменения (появлениеновых продуктов, технологии, рынков методов организации труда и т.д.) |

15 | |

|

Максимально возможная сумма баллов |

43 | |

|

«Проходной балл» |

10 | |

|

Если сумма больше 10 недостатки в управлении могут привести к серьезным ошибкам | ||

|

Ошибки | ||

|

Слишком высокая доля заемного капитала |

15 | |

|

Недостаток оборотных средств из-за слишком быстрого роста бизнеса |

15 | |

|

Наличие крупного проекта(провал такого проекта подвергает фирму серьезной опасности) |

15 | |

|

Максимально возможная сумма баллов |

45 | |

|

«Проходной балл» |

15 | |

|

Если сумма баллов на этой стадии больше или равна 25, компания подвергается определенному риску | ||

|

Симптомы | ||

|

Ухудшенне финансовых показателей |

3 | |

|

Использование «творческого бухучета» |

3 | |

|

Нефинансовые признаки неблагополучия(ухудшение качества, паение «боевого духа» сотрудников, снижение доли рынка) |

3 | |

|

Окончательные симптомы кризиса судебные иски, скандалы, отставки) |

3 | |

|

Максимально возможная сумма баллов |

12 | |

|

Максимально возможный А-счет |

100 | |

|

«Проходной балл» |

25 | |

|

Большинство успешных компаний |

5-18 | |

|

Компании, испытывающие серьезные затруднения |

35-70 | |

|

Если сумма баллов более 25, компания может обанкротить в течение ближайших пяти лет. Чем больше А-счет, тем скорее это может пройзойти |