Анализ рынка и стратегия продвижения продукта

Анализ рынка

Обзор текущей ситуации на рынке пассажирских перевозок

Мировой рынок гражданского самолетостроения является рынком с олигополистической конкуренцией, на котором сосуществуют крупные авиастроительные корпорации, предлагающие авиаперевозчикам однородную продукцию на конкурирующих рынках.

В стратегической перспективе, существенный экономический рост и либерализация рынков порождают увеличение спроса на авиаперевозки. Однако для достижения достаточного уровня рентабельности авиаперевозчикам необходимо производить модернизацию парка за счет новых экономически эффективных ВС. Что наряду с другими затратами позволит нивелировать высокие темпы прироста цен на авиакеросин.

С 2004 г. среднегодовой темп роста мировой экономики составляет 3,6 %. Ожидается, что до конца текущего десятилетия рост экономики продолжится даже с более высокими темпами. В то же время мировая экономика становится более разнообразной и менее зависимой от состояния экономики США.

Устойчивый спрос на пассажирские авиаперевозки и увеличивающаяся эффективность деятельности авиакомпаний позволяют поддерживать прибыльность от авиаперевозок, компенсируя негативные тенденции отрасли.

Существенный экономический рост наряду с усиливающейся либерализацией и конкуренцией между рынками приводит опережающему росту объемов работы в сравнении с приростом провозной способности парка ВС. Увеличение коэффициентов коммерческой загрузки наряду с устанавливаемыми авиакомпаниями дополнительными топливными сборами и повышенными тарифами способствует поддержанию общей массы прибыли от авиаперевозок.

В 2003 - 2007 гг. затраты на топливо возросли с 15 до более чем 35 % в общей доле операционных расходов авиакомпаний. В ответ на это авиакомпании улучшают топливную эффективность операционной деятельности и всячески пытаются сократить расходы в других областях. Рост цен на топливо снижает привлекательность сильно изношенных и морально устаревших типов ВС. Можно предположить, что рост цен на топливо стимулирует реновацию авиационного парка.

Наряду с устойчивым спросом на авиационные перевозки и потребностью в экономически эффективных самолетах за последние 3 года были размещены заказы почти на 4 500 самолетов. В то время как поставки этих самолетов будут иметь место в ближайшие 6 - 7 лет, дополнительный спрос на самолеты будет вызван необходимостью замены значительного количества ВС, находящихся на настоящий момент в эксплуатации. Также необходимость обновления парка ВС возникает на фоне ужесточающихся экологических норм.

Развитие авиационного транспорта опережающими темпами характерно для экономически активно развивающихся стран (по сравнению с развитыми рынками). К странам с развивающейся экономикой относятся, прежде всего, страны БРИК, а также другие страны Азии, Тихоокеанского региона и Ближнего Востока.

Сегодняшнее состояние рынка гражданских самолетов характеризуется ужесточением конкуренции между крупнейшими производителями.

В настоящее время в мире доминируют два авиационных гиганта: Airbus и Boeing. В тоже время в эксплуатации находятся более 1500 воздушных судов устаревших типов в размерности 140 - 220 кресел, в том числе производства McDonnell Douglas и ВС советского производства.

Текущее состояние парка пассажирских судов в мире

Для проведения исследования использовалась информационная база данных Ascend Online Fleets.

Для проведения анализа и построения прогноза развития парка ВС размерности 140 - 220 кресел до 2026 года пассажирские ВС были сгруппированы в 3 группы: 140 - 165 кресел, 166 - 195 кресел и 196 - 220 кресел.

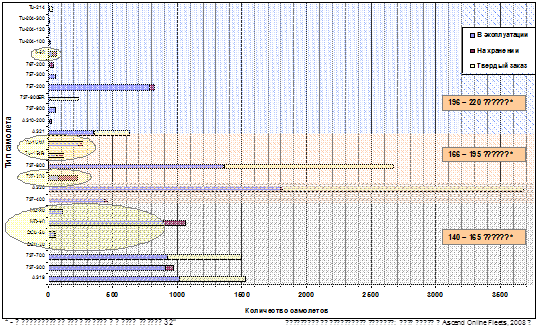

В настоящее время эксплуатации находится приблизительно 9250 воздушных судов размерности 140 - 220 кресел (Рис. 1). С учетом заказов и самолетов, находящихся на хранении общее количество ВС данной размерности достигает 14600.

Рис. 1 Текущее состояние мирового парка пассажирских самолетов размерности 140 - 220 кресел

В настоящий момент авиаперевозчиками эксплуатируется около 1500 воздушных судов устаревших типов, таких как: McDonnell Douglas MD - 80 / - 90 и McDonnell Douglas DC - 9 - 40 / - 50 (140 - 165 кресел), Boeing 727 и Ту - 154 (Б, М) (166 - 195 кресел), Ил - 62 (196 - 220 кресел).

Кроме этого в целях настоящего аналитического обзора исследованы вопросы эксплуатации самолетов типа Boeing 757 и Boeing 767. Результаты исследования показали, что в период до 2026 года планируется полный вывод из эксплуатации самолетов типа Boeing 757 и частичный самолетов типа Boeing 767.

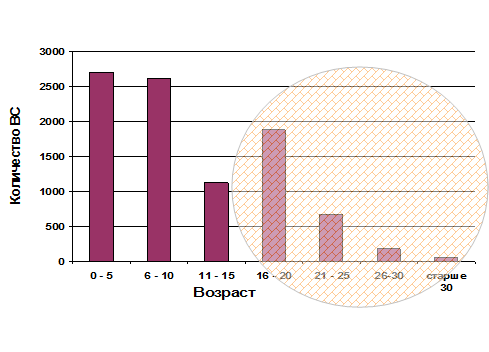

В сегменте 140 - 220 кресел более 30 % эксплуатируемого парка старше 16 лет и в ближайшее время авиакомпании будут нуждаться в замене этих самолетов (Рис. 2).

Рис.2 Возрастная структура мирового парка эксплуатируемых пассажирских самолетов размерности 140 - 220 кресел

Рассмотрим возрастные структуры авиапарка по регионам.

Текущее состояние парка. Россия