Методика разработки инвестиционной программы для вывода из кризиса ООО «Стройпроект»

Под чистым доходом понимается доход, полученный в каждом временном интервале, за вычетом всех платежей, связанных с его получением (текущими затратами на управление портфелем, налоги и т.д.), который рассчитывается по формуле (3.4).

ЧД = Д - Р (3.4)

где ЧД - чистый доход;

Д - доходы от инвестиционных ценностей, находящихся в портфеле;

Р - расходы, произведенные для получения дохода.

Оценка эффективности осуществляется с помощью вычисления совокупности прямых расчетных показателей или критериев эффективности инвестиционного портфеля. Эти показатели и методы их расчета будут рассмотрены ниже. Все они имеют одну важную особенность. Расходы и доходы, разнесенные по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно является дата, определяемая исходя из характеристик инвестиционной ценности (для финансовых инвестиций - дата покупки финансового актива, для реальных - дата начала производства продукции, а для интеллектуальных - дата начала научной деятельности).

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Ставка дисконтирования, используемая в рыночной экономике, в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны, мирового хозяйства и является предметом серьезных исследований и прогнозов.

Для расчета основных показателей, без которых оценить эффективность инвестирования не представляется возможным, в качестве базового момента приведения разновременных платежей, как правило, берется начальная дата формирования инвестиционного портфеля.

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности. Для фондовых инвестиций: доходность к погашению, дивидендная ставка, ликвидность, динамика курсовой стоимости.

Перечисленные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value).

Чистый приведенный доход (NPV) представляет собой разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей доходов и расходов (капитальных вложений)

Потоки доходов и капитальных вложений обычно представляются в виде единого потока - чистого потока платежей, равного разности текущих доходов и расходов. Ориентиром при установлении нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги

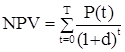

Существуют различные формулы для определения чистого приведенного дохода. Наиболее распространенная интерпретация представлена формулой (3.5):

(3.5)

(3.5)

где t - годы реализации инвестиционного проекта (t = 1, 2, 3, …, T);(t) - чистый поток платежей (наличности) в году t;- ставка дисконтирования.

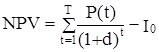

Однако, по нашему мнению, наиболее грамотной с точки зрения инвестиционного анализа является следующая интерпретация, которая рассчитывается по формуле (3.6):

(3.6)

(3.6)

где I0 - первоначальное вложение средств в инвестиционный проект.

Экономический смысл ставки дисконтирования следующий: ее величина соответствует минимально приемлемой для инвестора норме дохода на капитал (как правило, ставка привлечения депозитов в коммерческих банках).

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационные отчисления, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных фондов, а также на создание и накопление оборотных средств.

Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде, записав формулу (3.7) следующим образом: