Методические основы стабилизации деятельности предприятия

* (1591048/1910651*100 - 100) = - 53587 тыс.руб.

Снижение выручки от продаж на 17% привело к снижению прибыли от продаж на 53587 тыс.руб.

. Изменение себестоимости продаж. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

1229236 - 1113994 = 115242 тыс. рублей.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму - 115242 тыс. руб.

. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода:

- 1648934 = - 57886 тыс.руб.

. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации:

- (391149 * (1648934/1910651*100)) = 3392 тыс.руб.

. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах:

Влияние коммерческих расходов = 81441 - 79783 = 1658 тыс.руб.

Влияние управленческих расходов = 78277 - 114203 = - 35926 тыс.руб.

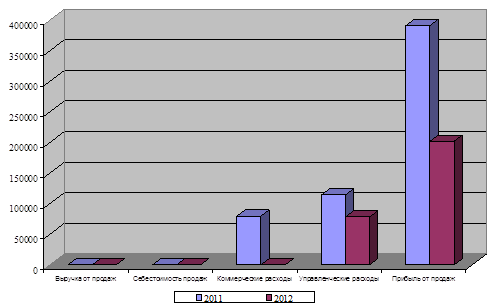

Рисунок 2.4 - Факторы, влияющих на прибыль от продаж

Подводя итог, посчитаем общее влияние всех перечисленных факторов. Результаты расчета факторов обобщим в таблице 2.3.

Таблица 2.3 - Факторы, влияющие на прибыль от продаж

|

Наименование фактора |

Размер влияния, тыс. руб. |

|

Изменение выручки от продаж |

-53587 |

|

Изменение себестоимости продаж |

-115242 |

|

Изменение цен |

-57886 |

|

Изменение структуры и ассортимента |

3392 |

|

Изменение коммерческих расходов |

-1658 |

|

Изменение управленческих расходов |

35926 |

|

Итого: |

-189055 |

На основании проведенных расчетов можно сказать, что значительное влияние на снижение прибыли от продаж оказал рост себестоимости продукции. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение выручки от продаж, снижение реализационных цен на продукцию предприятия и увеличение коммерческих расходов. Положительным моментом в деятельности предприятия можно считать увеличение в общем объеме продаж доли высокорентабельных изделий, что повлекло небольшой рост прибыли от продаж и значительное снижение управленческих расходов, что также оказало положительное влияние на увеличение прибыль от продаж. Однако положительные моменты не смогли компенсировать отрицательных факторов что повлекло снижение прибыли от продаж на 189055 тыс.руб. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации, а соответственно и увеличение реализационных цен на выпускаемую продукцию, и снижение себестоимости товаров, работ и услуг.