Разработка механизмов реализации стратегии

Эффективность открытия производства в г. Новосибирске можно охарактеризовать системой показателей, которые отражают соотношение затрат и результатов от инвестиций в его открытие [18, с. 245].

При определении эффективности инвестиций, оценка предстоящих затрат и результатов осуществляется в пределах периода планирования, который измеряется количеством шагов расчёта. Шагом расчёта в пределах планирования могут быть: месяц, квартал, полугодие или год.

Для соизмерения показателей по различным шагам периода планирования при оценке эффективности инвестиционных вложений используется приведение их к ценности в начальном шаге (дисконтирование).

Технически приведение к начальному шагу затрат, результатов и эффектов, которые имеют место на t-ом шаге расчёта, производится путём их умножения на коэффициент дисконтирования (at), который определяется по формуле [8, с. 105].

at = 1 / (1+Е)t,

где t - номер шага расчёта (t = 0,1, Т);

Т - период планирования;

Е - норма дисконтирования, равная приемлемой для инвестора норме доходности на капитал.

Для сравнения вариантов инвестиций, а также для сравнения различных инвестиционных вложений используется ряд общепринятых показателей. К ним относятся: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), срок окупаемости, внутренняя норма доходности.

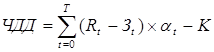

Чистый дисконтированный доход - это сумма текущих эффектов (разницы результатов и затрат) за весь период планирования, приведённая к начальному шагу. ЧДД рассчитывается по формуле [14, с. 131].

,

,

где Rt - результаты, достигаемые на t- ом шаге расчёта;

Зt - затраты, осуществляемые на t - ом шаге расчёта, при условии, что в них входят капиталовложения;

at - коэффициент дисконтирования;

К - сумма дисконтированных капиталовложений.

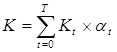

Сумма дисконтированных капиталовложений вычисляется по формуле [11, с. 106].

,

,

где Кt - капиталовложения на t-ом шаге;

at - коэффициент дисконтирования;

В случае если ЧДД положителен, инвестиции эффективны, если отрицателен - неэффективны. Чем больше ЧДД, тем эффективнее инвестиции.

При осуществлении инвестиций выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств.

Сальдо денежных потоков - это разность между притоком и оттоком денежных средств от всех трёх видов деятельности. Положительное сальдо денежных потоков на t-ом шаге определяет излишние денежные средства на t-ом шаге. Отрицательное - определяет недостающие денежные средства на t-ом шаге.

Необходимым критерием осуществимости инвестиций является положительность сальдо накопленных денежных потоков в любом временном интервале, в котором осуществляют затраты и получают доходы. Отрицательная величина сальдо накопленных денежных потоков свидетельствует о необходимости привлечения дополнительных собственных или заёмных средств и отражения этих средств в расчётах эффективности [14, с. 155].

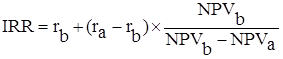

Внутренняя норма доходности можно определить по следующей формуле [11, с. 206]

,

,