Особенности моделей структурной модернизации российских энергетических корпораций

В 2008 году в электроэнергетической отрасли проведены очередные корпоративные процедуры по реформированию структуры отрасли. Осуществлена реорганизация большинства АО-энерго с выделением профильных направлений, относящихся к естественно-монопольным и потенциально конкурентным секторам.

В соответствии с запланированным сроком 1 июля 2008 года прекратило свое существование РАО «ЕЭС России». В результате реорганизации РАО «ЕЭС России» сформированы основные инфраструктурные организации, обеспечивающих работу рынка электроэнергии (ОАО «ФСК ЕЭС» и ОАО «СО - ЦДУ ЕЭС» и НП «Совет рынка»), и компании целевой структуры отрасли: генерирующие, сетевые, энергосбытовые компании.

По результатам анализа действующей структуры собственности РАО «ЕЭС России», а также состава акционеров ОГК и ТГК после проведения ими дополнительных эмиссий и продажи государственных пакетов в указанных компаниях, новых собственников генерации можно условно разделить на следующие группы:

1. Государство (через Федеральное агентство по управлению государственным имуществом - Росимущество).

2. Стратегические инвесторы:

o российские частные и контролируемые государством промышленные группы (СУЭК, КЭС, ОАО «ЛУКОЙЛ», «Газпром»);

o иностранные энергокомпании (Enel, E.ON, Fortum и т.д.).

3. Портфельные инвесторы:

o информационные инвесторы;

o мелкие частные инвесторы.

В текущих условиях все большую важность приобретают способность менеджмента компаний адаптироваться к новым условиям и мотивация на достижение конечных результатов. Дальнейший рост капитализации компаний электроэнергетики будет происходить как за счет экстенсивных факторов роста (рост потребления электроэнергии, расширения рынков сбыта), так и за счет интенсивного развития электроэнергетической отрасли - создания конкуренции, снижения издержек, улучшения корпоративного управления, повышения эффективности работы и, соответственно, роста рентабельности на основе модернизации информационных систем и процессов.

В 2008 г. было произведено 992 млрд. КВт-ч, в 2009 г.- 1037 млрд. КВт-ч, в 2010 г. - 1039 млрд. КВт-ч.

В 2010 г. объем рынка электроэнергии [и мощности] оценивался в 1930 млрд. руб., в том числе генерация - в 1050 млрд. руб., сети - в 800 млрд. руб., сбыт - в 80 млрд. руб. (согласно отчету «Центра Финансовых Расчетов» под названием: «Анализ финансовой устойчивости участников рынка - генерирующих компаний: итоги 2010 г.»).

В таблице 2.1 автором показаны основные показатели наиболее крупнейших компаний, появившихся после реформы электроэнергетики в нашей стране.

Таблица 2.1 - Сравнение чистых активов с уставным капиталом крупнейших предприятий электроэнергетической промышленности России (2010 г.) (отчет «Центра Финансовых Расчетов» под названием: «Анализ финансовой устойчивости участников рынка - генерирующих компаний: итоги 2010 г.»).

|

№ |

Предприятие |

Чистые активы, млрд. руб |

Уставный капитал, млрд. руб. |

Разница, млрд. руб |

|

1 |

ОАО «Концерн Росэнергоатом» |

673,6 |

461,5 |

212,1 |

|

2 |

ОАО «РусГидро» |

505,1 |

288,7 |

216,4 |

|

3 |

ОАО «Мосэнерго» |

174,4 |

39,7 |

134,7 |

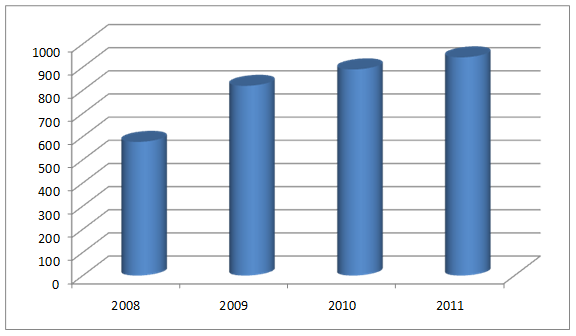

Реформа электроэнергетики положительно отразилась на всех сферах деятельности электроэнергетических компаний. На рисунке 2.1 автор приводит рост стоимости реализованной генерирующими компаниями электроэнергии (по данным Минэнерго РФ).

Рисунок 2.1 - Стоимость реализованной электроэнергии компаниями в 2008-2011 гг., млрд. руб.

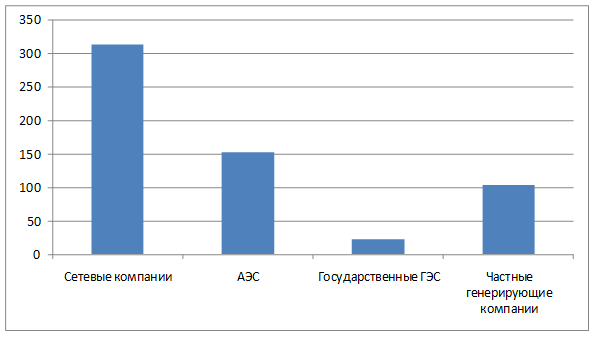

На рисунке 2.2 автор показывает объем инвестиций в российскую электроэнергетическую промышленность в 2011 году (по данным Минэнерго РФ).

Рисунок 2.2 - Объем инвестиций в электроэнергетику в 2010 году, млрд. руб.

Подавляющая часть этих средств лежит ценовым обременением на плечах потребителей - промышленных предприятиях и населения.