Особенности моделей структурной модернизации российских энергетических корпораций

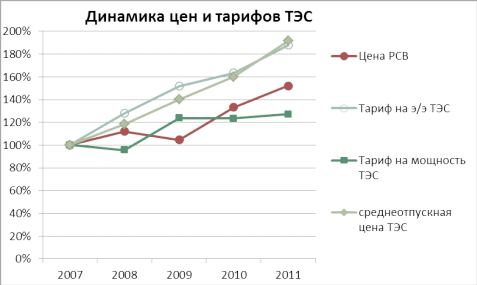

Рисунок 2.5 - Динамика средних цен, тарифов на электроэнергию (мощность) для ТЭС (1 и 2 ценовые зоны оптового рынка)

Динамика тарифа на электроэнергию (э/э) ТЭС в основном определяется динамикой цен на газ, при этом заметно запаздывание реакции на кризис, вызванное годичным циклом тарифного регулирования.

Цена на мощность ТЭС в 2007-2011 гг. остается регулируемой (тариф). В 2011 для большого количества тепловых станций также введены регуляторные ограничения на цену мощности, и в том числе отменена индексация цены на мощность по сравнению с 2010 г. Рост тарифа на мощность (в расчете на кВтч выработки станций) в 2009 г. обусловлен падением выработки в связи с кризисом.

Динамика нерегулируемой цены э/э (цена РСВ) корректно отражает конъюнктуру спроса и предложения на рынке, в частности, наблюдается значительное падение цены в кризис 2009 г., несмотря на прирост цен на газ, и рост в последующие годы, отражающий рост потребления и цены на газ.

Среднеотпускная цена ТЭС (одноставочная полная цена) приводится с учетом доли либерализации, и ее прирост определяется, в том числе, ростом доли либерализации.

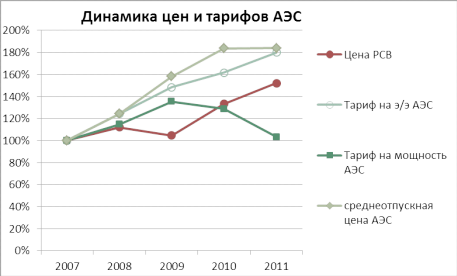

Рисунок 2.6 - Динамика средних цен, тарифов на электроэнергию (мощность) для АЭС

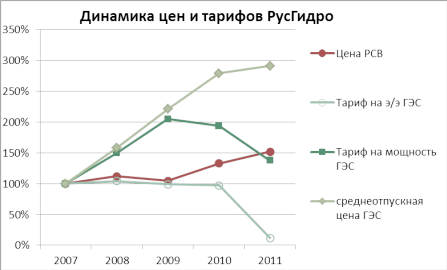

Рисунок 2.7 - Динамика средних цен, тарифов на электроэнергию (мощность) для ГЭС

Рост среднеотпускной цены АЭС и ГЭС РусГидро обусловлен ростом либерализации рынка. При этом в последние годы инвестиционная составляющая их тарифа снижается и по существу компенсируется за счет роста либерализации.

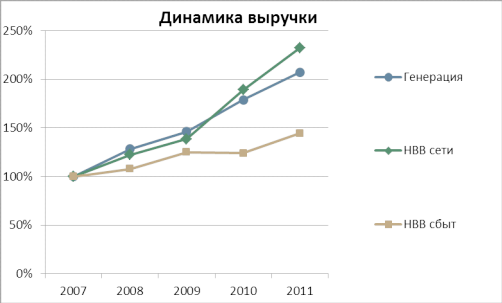

Рисунок 2.8 - Динамика выручки по электроэнергии (мощности) по первой и второй ценовой зоне

Динамика выручки по предприятиям отрасли показывает, что наибольший рост за последние годы приходится на сетевую составляющую.

В абсолютном выражение указанные финансовые показатели в 2011 г представлены в следующей таблице 2.2.

Таблица 2.2 - Финансовые показатели за 2011-й год по первой и второй ценовой зоне

|

ед.изм. |

Тариф на э/э |

Тариф на мощность, приведенный к выработке э/э по РД |

среднеотпускная цена | |

|

Генерация, в том числе |

руб/МВтч |

524 |

425 |

1 114 |

|

ТЭС |

руб/МВтч |

665 |

310 |

1 071 |

|

РусГидро |

руб/МВтч |

111 |

636 |

1 173 |

|

АЭС |

руб/МВтч |

180 |

753 |

1 241 |

|

НВВ сети, приведенная к объему потребления |

руб/МВтч |

844 | ||

|

НВВ сбытов, приведенная к объему потребления |

руб/МВтч |

92 |

В отличие от крупного мирового энергетического бизнеса, имеющего устоявшиеся информационные системы управления, российские компании еще не завершили процесс их создания. Существующие в настоящее время информационные системы российских электроэнергетических корпораций формировались поэтапно, в зависимости от наличия средств на эти цели, и до сих пор представляют собой, хотя и достаточно технически развитые, но «сборные» системы, отличающиеся по своим качественным и количественным характеристикам и нескоординированные между собой, что значительно снижает уровень управляемости отраслью.

Существующая система управления не позволяет вырабатывать управленческие решения по всем направлениям хозяйственной деятельности компаний. Поэтому в монографии предлагается наиболее полное решение для системного управления электроэнергетической отраслью.